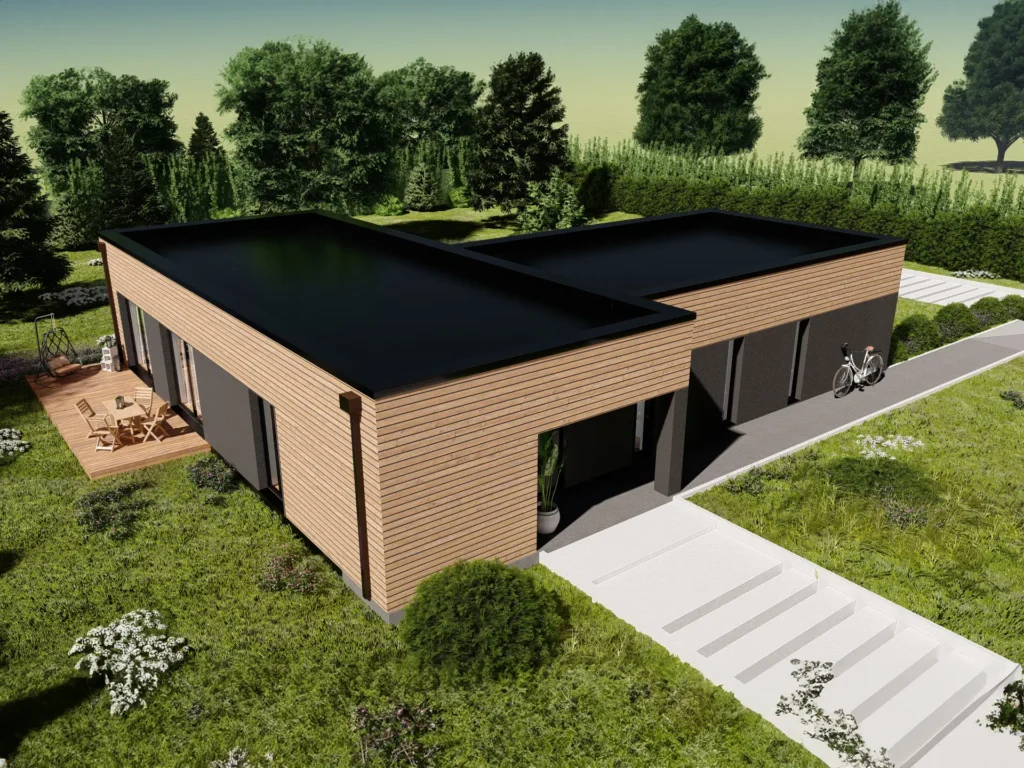

Dom prefabrykowany parterowy Grand House 115

Powierzchnia użytkowa

Powierzchnia użytkowa domu to suma powierzchni użytkowych wszystkich pomieszczeń z wyłączeniem powierzchni użytkowej garażu i strychu. Na poddaszu użytkowym, pod skosami dachu, pod schodami — powierzchnia użytkowa liczona jest wg zasady: • tam, gdzie wysokość pomieszczenia ma powyżej 2,2 m powierzchnia jest liczona w 100%, • pomiędzy 1,4 m a 2,2 m (wysokości pomieszczenia) powierzchnia jest liczona w 50%, • poniżej 1,4 m powierzchnia nie jest brana pod uwagę. W przypadku domów w zabudowie bliźniaczej lub jednorodzinnej dwulokalowej - powierzchnia użytkowa podawana jest dla jednego lokalu.

Powierzchnia użytkowa

Powierzchnia użytkowa domu to suma powierzchni użytkowych wszystkich pomieszczeń z wyłączeniem powierzchni użytkowej garażu i strychu. Na poddaszu użytkowym, pod skosami dachu, pod schodami — powierzchnia użytkowa liczona jest wg zasady: • tam, gdzie wysokość pomieszczenia ma powyżej 2,2 m powierzchnia jest liczona w 100%, • pomiędzy 1,4 m a 2,2 m (wysokości pomieszczenia) powierzchnia jest liczona w 50%, • poniżej 1,4 m powierzchnia nie jest brana pod uwagę. W przypadku domów w zabudowie bliźniaczej lub jednorodzinnej dwulokalowej - powierzchnia użytkowa podawana jest dla jednego lokalu. | 114,77 m² |

|---|---|

Garaż

Garaż | Bez garażu |

") Liczba pokoi (bez salonu)

Liczba pokoi (bez salonu) | 4 |

Liczba łazienek

Liczba łazienek | 2 |

Stan Surowy Zamknięty cena od

Stan Surowy Zamknięty cena od | 388 800 zł |

") Termin realizacji (SSZ)

Termin realizacji (SSZ) | 2 miesiące |

Dodatkowe cechy

Dodatkowe cechy | Garderoba, Pomieszczenie gospodarcze |

Powierzchnia podłóg

Jest nią powierzchnia wszystkich pomieszczeń budynku, z wyłączeniem garażu. Powierzchnia ta jest mierzona na poziomie posadzki (bez względu na wysokość pomieszczenia). W przypadku domów w zabudowie bliźniaczej lub jednorodzinnej dwulokalowej - powierzchnia podłóg bez garażu podawana jest dla jednego lokalu.

Powierzchnia podłóg

Jest nią powierzchnia wszystkich pomieszczeń budynku, z wyłączeniem garażu. Powierzchnia ta jest mierzona na poziomie posadzki (bez względu na wysokość pomieszczenia). W przypadku domów w zabudowie bliźniaczej lub jednorodzinnej dwulokalowej - powierzchnia podłóg bez garażu podawana jest dla jednego lokalu. | 114,77 m² |

Powierzchnia zabudowy

Powierzchnia zabudowy to powierzchnia terenu, którą zajmuje budynek w stanie wykończonym. Wyznaczona jest przez rzut pionowy zewnętrznych krawędzi budynku na powierzchnię terenu. Do powierzchni zabudowy nie wlicza się elementów drugorzędnych budynku np. tarasów, gzymsów, balkonów, loggii, nawisów dachów i schodów zewnętrznych.

Powierzchnia zabudowy

Powierzchnia zabudowy to powierzchnia terenu, którą zajmuje budynek w stanie wykończonym. Wyznaczona jest przez rzut pionowy zewnętrznych krawędzi budynku na powierzchnię terenu. Do powierzchni zabudowy nie wlicza się elementów drugorzędnych budynku np. tarasów, gzymsów, balkonów, loggii, nawisów dachów i schodów zewnętrznych. | 142,00 m² |

Technologia wykonania

Technologia wykonania | Modułowa, Prefabrykowana drewniana |

Powierzchnia garażu

Powierzchnia garażu | Nie dotyczy |

") Minimalne wymiary działki

To najmniejsza szerokość i długość działki budowlanej, która pozwoli na wybudowanie danego domu przy zachowaniu minimalnych wymaganych odległości między ścianami domu a granicami działki. Oddalenie od granic działki to: • 3 m od granicy tereny dla ścian nie posiadających otworów okiennych i drzwiowych, • 4 m dla ścian z otworami okiennymi i drzwiowymi. Pamiętaj, że MPZP lub WZ mogą narzucać dodatkowe ograniczenia co do odległości budynku od granic działki, które należy spełnić.

Minimalne wymiary działki

To najmniejsza szerokość i długość działki budowlanej, która pozwoli na wybudowanie danego domu przy zachowaniu minimalnych wymaganych odległości między ścianami domu a granicami działki. Oddalenie od granic działki to: • 3 m od granicy tereny dla ścian nie posiadających otworów okiennych i drzwiowych, • 4 m dla ścian z otworami okiennymi i drzwiowymi. Pamiętaj, że MPZP lub WZ mogą narzucać dodatkowe ograniczenia co do odległości budynku od granic działki, które należy spełnić. | 25,16 m x 15,82 m |

Wymiary elewacji

Wymiary elewacji | 18,16 m x 7,82 m |

Energooszczędność

Energooszczędność | Klasa energooszczędna EP-30-70 kWh m2/rok |

Sezonowość

Sezonowość | Całoroczne |

Wysokość budynku

Wysokość budynku to różnica pomiędzy rzędną terenu przy najniżej położonym wejściu do budynku na poziomie pierwszej nadziemnej kondygnacji a rzędną najwyższego punktu dachu lub stropodachu z uwzględnieniem grubości izolacji cieplnej i pokrycia dachowego. Do wysokości budynku nie liczy się kominów, wywiewek dachowych, masztów, itp.

Wysokość budynku

Wysokość budynku to różnica pomiędzy rzędną terenu przy najniżej położonym wejściu do budynku na poziomie pierwszej nadziemnej kondygnacji a rzędną najwyższego punktu dachu lub stropodachu z uwzględnieniem grubości izolacji cieplnej i pokrycia dachowego. Do wysokości budynku nie liczy się kominów, wywiewek dachowych, masztów, itp. | 6,08 m |

Wysokość do okapu dachu

Wysokość do okapu dachu | Nie dotyczy |

Dach

Dach | Dwuspadowy |

Kąt nachylenia dachu

Nachylenie połaci dachu głównego do poziomu, podawane w stopniach. Uwaga! W niektórych budynkach występuje więcej niż jedno nachylenie dachu.

Kąt nachylenia dachu

Nachylenie połaci dachu głównego do poziomu, podawane w stopniach. Uwaga! W niektórych budynkach występuje więcej niż jedno nachylenie dachu. | 35° |

Dach bezokapowy

Dach bezokapowy | TAK |

Wskaźnik EP

Wskaźnik rocznego zapotrzebowania budynku na nieodnawialną energię pierwotną, w odniesieniu do 1 m², która jest potrzebna do ogrzewania, chłodzenia, wentylacji, przygotowania ciepłej wody użytkowej, a także energii potrzebnej do zasilania oświetlenia i wszystkich innych urządzeń elektrycznych w domu. Wskaźnik uwzględnia straty energii w czasie produkcji, przekształcenia, przesyłu czy transportu do miejsca, w którym będzie spożytkowana - czyli do naszego przyszłego domu. W efekcie będzie miał inną wartość dla tego samego domu ogrzewanego pompą ciepła, gazem czy też piecem na pellet.

Wskaźnik EP

Wskaźnik rocznego zapotrzebowania budynku na nieodnawialną energię pierwotną, w odniesieniu do 1 m², która jest potrzebna do ogrzewania, chłodzenia, wentylacji, przygotowania ciepłej wody użytkowej, a także energii potrzebnej do zasilania oświetlenia i wszystkich innych urządzeń elektrycznych w domu. Wskaźnik uwzględnia straty energii w czasie produkcji, przekształcenia, przesyłu czy transportu do miejsca, w którym będzie spożytkowana - czyli do naszego przyszłego domu. W efekcie będzie miał inną wartość dla tego samego domu ogrzewanego pompą ciepła, gazem czy też piecem na pellet. | 62,80 kWh/(m²rok) |

Wskaźnik Euco+w

Wskaźnik zapotrzebowania na energię użytkową do ogrzewania i wentylacji. Określa jaką ilość energii musimy dostarczyć na m2 powierzchni domu w celu zapewnienia ogrzewania i wentylacji.

Wskaźnik Euco+w

Wskaźnik zapotrzebowania na energię użytkową do ogrzewania i wentylacji. Określa jaką ilość energii musimy dostarczyć na m2 powierzchni domu w celu zapewnienia ogrzewania i wentylacji. | – |

Wentylacja

Wentylacja | Grawitacyjna |

Ogrzewanie

Ogrzewanie | Elektryczne |

Stan Deweloperski cena od

Stan Deweloperski cena od | 556 200 zł |

") Termin realizacji (SD)

Termin realizacji (SD) | 3 miesiące |

Kondygnacje

Kondygnacje | Parterowy |

Styl domu

Styl domu | Nowoczesna stodoła |

|

Typ zabudowy | Jednorodzinny wolnostojący, Rekreacyjny |

Budunek rekreacyjny

Budunek rekreacyjny | TAK |

| Producent | Modularen |

Fundamenty

Fundamenty | Nie uwzględniono w wycenie |

| Pow. użytkowa | 100-130 m² |

| Technologia | Drewniana |

Dom prefabrykowany parterowy Ursa

|

Powierzchnia użytkowa

Powierzchnia użytkowa domu to suma powierzchni użytkowych wszystkich pomieszczeń z wyłączeniem powierzchni użytkowej garażu i strychu. Na poddaszu użytkowym, pod skosami dachu, pod schodami — powierzchnia użytkowa liczona jest wg zasady: • tam, gdzie wysokość pomieszczenia ma powyżej 2,2 m powierzchnia jest liczona w 100%, • pomiędzy 1,4 m a 2,2 m (wysokości pomieszczenia) powierzchnia jest liczona w 50%, • poniżej 1,4 m powierzchnia nie jest brana pod uwagę. W przypadku domów w zabudowie bliźniaczej lub jednorodzinnej dwulokalowej - powierzchnia użytkowa podawana jest dla jednego lokalu. | 125,90 m² |

|---|---|

|

Typ zabudowy | Jednorodzinny wolnostojący |

|

Garaż | Bez garażu |

|

Liczba pokoi (bez salonu) | 3 |

|

Liczba łazienek | 2 |

|

Stan Surowy Zamknięty cena od | 555 821 zł |

|

Termin realizacji (SSZ) | 3 miesiące |

|

Dodatkowe cechy | Garderoba, Pomieszczenie gospodarcze, Spiżarnia |

|

Powierzchnia podłóg

Jest nią powierzchnia wszystkich pomieszczeń budynku, z wyłączeniem garażu. Powierzchnia ta jest mierzona na poziomie posadzki (bez względu na wysokość pomieszczenia). W przypadku domów w zabudowie bliźniaczej lub jednorodzinnej dwulokalowej - powierzchnia podłóg bez garażu podawana jest dla jednego lokalu. | 125,90 m² |

|

Powierzchnia zabudowy

Powierzchnia zabudowy to powierzchnia terenu, którą zajmuje budynek w stanie wykończonym. Wyznaczona jest przez rzut pionowy zewnętrznych krawędzi budynku na powierzchnię terenu. Do powierzchni zabudowy nie wlicza się elementów drugorzędnych budynku np. tarasów, gzymsów, balkonów, loggii, nawisów dachów i schodów zewnętrznych. | 160,10 m² |

|

Technologia wykonania | Modułowa, Prefabrykowana drewniana |

|

Powierzchnia garażu | Nie dotyczy |

|

Minimalne wymiary działki

To najmniejsza szerokość i długość działki budowlanej, która pozwoli na wybudowanie danego domu przy zachowaniu minimalnych wymaganych odległości między ścianami domu a granicami działki. Oddalenie od granic działki to: • 3 m od granicy tereny dla ścian nie posiadających otworów okiennych i drzwiowych, • 4 m dla ścian z otworami okiennymi i drzwiowymi. Pamiętaj, że MPZP lub WZ mogą narzucać dodatkowe ograniczenia co do odległości budynku od granic działki, które należy spełnić. | 24,61 m x 22,57 m |

|

Wymiary elewacji | 16,61 m x 15,57 m |

|

Energooszczędność | Klasa energooszczędna EP-30-70 kWh m2/rok |

|

Sezonowość | Całoroczne |

|

Wysokość budynku

Wysokość budynku to różnica pomiędzy rzędną terenu przy najniżej położonym wejściu do budynku na poziomie pierwszej nadziemnej kondygnacji a rzędną najwyższego punktu dachu lub stropodachu z uwzględnieniem grubości izolacji cieplnej i pokrycia dachowego. Do wysokości budynku nie liczy się kominów, wywiewek dachowych, masztów, itp. | 3,62 m |

|

Wysokość do okapu dachu | Nie dotyczy |

|

Dach | Płaski |

|

Kąt nachylenia dachu

Nachylenie połaci dachu głównego do poziomu, podawane w stopniach. Uwaga! W niektórych budynkach występuje więcej niż jedno nachylenie dachu. | Nie dotyczy |

|

Dach bezokapowy | TAK |

|

Wskaźnik EP

Wskaźnik rocznego zapotrzebowania budynku na nieodnawialną energię pierwotną, w odniesieniu do 1 m², która jest potrzebna do ogrzewania, chłodzenia, wentylacji, przygotowania ciepłej wody użytkowej, a także energii potrzebnej do zasilania oświetlenia i wszystkich innych urządzeń elektrycznych w domu. Wskaźnik uwzględnia straty energii w czasie produkcji, przekształcenia, przesyłu czy transportu do miejsca, w którym będzie spożytkowana - czyli do naszego przyszłego domu. W efekcie będzie miał inną wartość dla tego samego domu ogrzewanego pompą ciepła, gazem czy też piecem na pellet. | 40,00 kWh/(m²rok) |

|

Wskaźnik Euco+w

Wskaźnik zapotrzebowania na energię użytkową do ogrzewania i wentylacji. Określa jaką ilość energii musimy dostarczyć na m2 powierzchni domu w celu zapewnienia ogrzewania i wentylacji. | – |

|

Wentylacja | Grawitacyjna |

|

Ogrzewanie | Elektryczne |

|

Stan Deweloperski cena od | 726 783 zł |

|

Termin realizacji (SD) | 4 miesiące |

|

Kondygnacje | Parterowy |

|

Styl domu | Nowoczesny |

|

Budunek rekreacyjny | NIE |

| Producent | HausWerk |

|

Fundamenty | Nie uwzględniono w wycenie |

| Pow. użytkowa | 100-130 m² |

| Technologia | Drewniana |

Dom prefabrykowany z poddaszem użytkowym Pavo

|

Powierzchnia użytkowa

Powierzchnia użytkowa domu to suma powierzchni użytkowych wszystkich pomieszczeń z wyłączeniem powierzchni użytkowej garażu i strychu. Na poddaszu użytkowym, pod skosami dachu, pod schodami — powierzchnia użytkowa liczona jest wg zasady: • tam, gdzie wysokość pomieszczenia ma powyżej 2,2 m powierzchnia jest liczona w 100%, • pomiędzy 1,4 m a 2,2 m (wysokości pomieszczenia) powierzchnia jest liczona w 50%, • poniżej 1,4 m powierzchnia nie jest brana pod uwagę. W przypadku domów w zabudowie bliźniaczej lub jednorodzinnej dwulokalowej - powierzchnia użytkowa podawana jest dla jednego lokalu. | 119,10 m² |

|---|---|

|

Typ zabudowy | Jednorodzinny wolnostojący |

|

Garaż | Bez garażu |

|

Liczba pokoi (bez salonu) | 4 |

|

Liczba łazienek | 2 |

|

Stan Surowy Zamknięty cena od | 470 816 zł |

|

Termin realizacji (SSZ) | 3 miesiące |

|

Dodatkowe cechy | Pomieszczenie gospodarcze |

|

Powierzchnia podłóg

Jest nią powierzchnia wszystkich pomieszczeń budynku, z wyłączeniem garażu. Powierzchnia ta jest mierzona na poziomie posadzki (bez względu na wysokość pomieszczenia). W przypadku domów w zabudowie bliźniaczej lub jednorodzinnej dwulokalowej - powierzchnia podłóg bez garażu podawana jest dla jednego lokalu. | 135,30 m² |

|

Powierzchnia zabudowy

Powierzchnia zabudowy to powierzchnia terenu, którą zajmuje budynek w stanie wykończonym. Wyznaczona jest przez rzut pionowy zewnętrznych krawędzi budynku na powierzchnię terenu. Do powierzchni zabudowy nie wlicza się elementów drugorzędnych budynku np. tarasów, gzymsów, balkonów, loggii, nawisów dachów i schodów zewnętrznych. | 96,60 m² |

|

Technologia wykonania | Modułowa, Prefabrykowana drewniana |

|

Powierzchnia garażu | Nie dotyczy |

|

Minimalne wymiary działki

To najmniejsza szerokość i długość działki budowlanej, która pozwoli na wybudowanie danego domu przy zachowaniu minimalnych wymaganych odległości między ścianami domu a granicami działki. Oddalenie od granic działki to: • 3 m od granicy tereny dla ścian nie posiadających otworów okiennych i drzwiowych, • 4 m dla ścian z otworami okiennymi i drzwiowymi. Pamiętaj, że MPZP lub WZ mogą narzucać dodatkowe ograniczenia co do odległości budynku od granic działki, które należy spełnić. | 16,11 m x 19,62 m |

|

Wymiary elewacji | 9,11 m x 11,62 m |

|

Energooszczędność | Klasa energooszczędna EP-30-70 kWh m2/rok |

|

Sezonowość | Całoroczne |

|

Wysokość budynku

Wysokość budynku to różnica pomiędzy rzędną terenu przy najniżej położonym wejściu do budynku na poziomie pierwszej nadziemnej kondygnacji a rzędną najwyższego punktu dachu lub stropodachu z uwzględnieniem grubości izolacji cieplnej i pokrycia dachowego. Do wysokości budynku nie liczy się kominów, wywiewek dachowych, masztów, itp. | 8,05 m |

|

Wysokość do okapu dachu | Nie dotyczy |

|

Dach | Dwuspadowy |

|

Kąt nachylenia dachu

Nachylenie połaci dachu głównego do poziomu, podawane w stopniach. Uwaga! W niektórych budynkach występuje więcej niż jedno nachylenie dachu. | 45° |

|

Dach bezokapowy | TAK |

|

Wskaźnik EP

Wskaźnik rocznego zapotrzebowania budynku na nieodnawialną energię pierwotną, w odniesieniu do 1 m², która jest potrzebna do ogrzewania, chłodzenia, wentylacji, przygotowania ciepłej wody użytkowej, a także energii potrzebnej do zasilania oświetlenia i wszystkich innych urządzeń elektrycznych w domu. Wskaźnik uwzględnia straty energii w czasie produkcji, przekształcenia, przesyłu czy transportu do miejsca, w którym będzie spożytkowana - czyli do naszego przyszłego domu. W efekcie będzie miał inną wartość dla tego samego domu ogrzewanego pompą ciepła, gazem czy też piecem na pellet. | 40,00 kWh/(m²rok) |

|

Wskaźnik Euco+w

Wskaźnik zapotrzebowania na energię użytkową do ogrzewania i wentylacji. Określa jaką ilość energii musimy dostarczyć na m2 powierzchni domu w celu zapewnienia ogrzewania i wentylacji. | – |

|

Wentylacja | Grawitacyjna |

|

Ogrzewanie | Elektryczne |

|

Stan Deweloperski cena od | 662 832 zł |

|

Termin realizacji (SD) | 4 miesiące |

|

Kondygnacje | Z poddaszem użytkowym |

|

Styl domu | Nowoczesny |

|

Budunek rekreacyjny | NIE |

| Producent | HausWerk |

|

Fundamenty | Nie uwzględniono w wycenie |

| Pow. użytkowa | 100-130 m² |

| Technologia | Drewniana |

Dom prefabrykowany z poddaszem użytkowym Antila

|

Powierzchnia użytkowa

Powierzchnia użytkowa domu to suma powierzchni użytkowych wszystkich pomieszczeń z wyłączeniem powierzchni użytkowej garażu i strychu. Na poddaszu użytkowym, pod skosami dachu, pod schodami — powierzchnia użytkowa liczona jest wg zasady: • tam, gdzie wysokość pomieszczenia ma powyżej 2,2 m powierzchnia jest liczona w 100%, • pomiędzy 1,4 m a 2,2 m (wysokości pomieszczenia) powierzchnia jest liczona w 50%, • poniżej 1,4 m powierzchnia nie jest brana pod uwagę. W przypadku domów w zabudowie bliźniaczej lub jednorodzinnej dwulokalowej - powierzchnia użytkowa podawana jest dla jednego lokalu. | 152,90 m² |

|---|---|

|

Typ zabudowy | Jednorodzinny wolnostojący |

|

Garaż | Bez garażu |

|

Liczba pokoi (bez salonu) | 4 |

|

Liczba łazienek | 2 |

|

Stan Surowy Zamknięty cena od | 554 749 zł |

|

Termin realizacji (SSZ) | 3 miesiące |

|

Dodatkowe cechy | Garderoba, Pomieszczenie gospodarcze |

|

Powierzchnia podłóg

Jest nią powierzchnia wszystkich pomieszczeń budynku, z wyłączeniem garażu. Powierzchnia ta jest mierzona na poziomie posadzki (bez względu na wysokość pomieszczenia). W przypadku domów w zabudowie bliźniaczej lub jednorodzinnej dwulokalowej - powierzchnia podłóg bez garażu podawana jest dla jednego lokalu. | 164,90 m² |

|

Powierzchnia zabudowy

Powierzchnia zabudowy to powierzchnia terenu, którą zajmuje budynek w stanie wykończonym. Wyznaczona jest przez rzut pionowy zewnętrznych krawędzi budynku na powierzchnię terenu. Do powierzchni zabudowy nie wlicza się elementów drugorzędnych budynku np. tarasów, gzymsów, balkonów, loggii, nawisów dachów i schodów zewnętrznych. | 100,80 m² |

|

Technologia wykonania | Modułowa, Prefabrykowana drewniana |

|

Powierzchnia garażu | Nie dotyczy |

|

Minimalne wymiary działki

To najmniejsza szerokość i długość działki budowlanej, która pozwoli na wybudowanie danego domu przy zachowaniu minimalnych wymaganych odległości między ścianami domu a granicami działki. Oddalenie od granic działki to: • 3 m od granicy tereny dla ścian nie posiadających otworów okiennych i drzwiowych, • 4 m dla ścian z otworami okiennymi i drzwiowymi. Pamiętaj, że MPZP lub WZ mogą narzucać dodatkowe ograniczenia co do odległości budynku od granic działki, które należy spełnić. | 15,80 m x 21,35 m |

|

Wymiary elewacji | 13,35 m x 7,80 m |

|

Energooszczędność | Klasa energooszczędna EP-30-70 kWh m2/rok |

|

Sezonowość | Całoroczne |

|

Wysokość budynku

Wysokość budynku to różnica pomiędzy rzędną terenu przy najniżej położonym wejściu do budynku na poziomie pierwszej nadziemnej kondygnacji a rzędną najwyższego punktu dachu lub stropodachu z uwzględnieniem grubości izolacji cieplnej i pokrycia dachowego. Do wysokości budynku nie liczy się kominów, wywiewek dachowych, masztów, itp. | 8,80 m |

|

Wysokość do okapu dachu | Nie dotyczy |

|

Dach | Dwuspadowy |

|

Kąt nachylenia dachu

Nachylenie połaci dachu głównego do poziomu, podawane w stopniach. Uwaga! W niektórych budynkach występuje więcej niż jedno nachylenie dachu. | 45° |

|

Dach bezokapowy | TAK |

|

Wskaźnik EP

Wskaźnik rocznego zapotrzebowania budynku na nieodnawialną energię pierwotną, w odniesieniu do 1 m², która jest potrzebna do ogrzewania, chłodzenia, wentylacji, przygotowania ciepłej wody użytkowej, a także energii potrzebnej do zasilania oświetlenia i wszystkich innych urządzeń elektrycznych w domu. Wskaźnik uwzględnia straty energii w czasie produkcji, przekształcenia, przesyłu czy transportu do miejsca, w którym będzie spożytkowana - czyli do naszego przyszłego domu. W efekcie będzie miał inną wartość dla tego samego domu ogrzewanego pompą ciepła, gazem czy też piecem na pellet. | 40,00 kWh/(m²rok) |

|

Wskaźnik Euco+w

Wskaźnik zapotrzebowania na energię użytkową do ogrzewania i wentylacji. Określa jaką ilość energii musimy dostarczyć na m2 powierzchni domu w celu zapewnienia ogrzewania i wentylacji. | – |

|

Wentylacja | Grawitacyjna |

|

Ogrzewanie | Elektryczne |

|

Stan Deweloperski cena od | 778 255 zł |

|

Termin realizacji (SD) | 3 miesiące |

|

Kondygnacje | Z poddaszem użytkowym |

|

Styl domu | Nowoczesna stodoła |

|

Budunek rekreacyjny | NIE |

| Producent | HausWerk |

|

Fundamenty | Nie uwzględniono w wycenie |

| Pow. użytkowa | 130-160 m² |

| Technologia | Drewniana |